华创证券张瑜:特朗普关税的七大估算

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:一瑜中的

申报摘录

国内春节假期时间,特朗普的关税策略在拉扯反复中落地。本篇申报聚焦七大中枢问题,给投资者提供念念考特朗普关税策略影响的参考视角。

一、关税对中好意思通胀的影响?

对好意思:鉴于现在好意思国中长久通胀预期依然沉稳并未脱锚,咱们仅商量短期内关税导致的通胀变化。梗概估算特朗普关税策略对好意思国短期通胀的提高幅度约为0.3-0.8个百分点,中值约0.6个百分点。

对我国:假定关税资本十足由我国出口商承担的顶点情景下,10%的独特关税对我国PPI的牵扯约0.1-0.2个百分点(仅商量我国出口商以价换量的情况,不商量特朗普策略导致国际大批品价钱波动带来的影响)。

二、关税对我国经济基本面的影响?

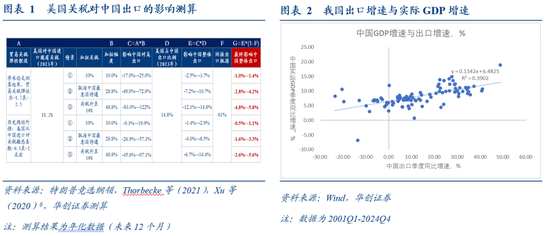

对我国出口的牵扯或在0.5-1.4个百分点傍边(《解开三螺旋——宏不雅2025年度策略申报》)。但商量到本次特朗普对墨西哥也加征了关税,盘曲出口对消效应或有所减弱,导致对本色出口冲击大于预估,落于偏右区间的概率或更高。

关税对我国举座GDP的牵扯或在0.1-0.3个百分点之间。两个念念路。1)从中国出口占GDP比重的角度商量;2)从历史教授不雅察,2001年以来,中国出口增速上升1个百分点,GDP增速上升约0.1342个百分点。

三、关税对我国货币策略的影响?

2025年我国货币策略取向处于宽松态势,不出门招时点或需要商量国表里的宏不雅经济环境。对外而言,踏实阛阓预期,加强阛阓科罚的配景下,央行对汇率的气派较为重要。历史教授来看,踏实汇率压力较大的时期,银行间利率易上难下。对内而言,在驻扎资金空转的配景下,如果金融机构的资金更多淤积在金融体系,鼓动金融财富价钱高潮,而非流向实体经济的话,那么央行或主要以投放逆回购为代表的短久期资金来骄慢金融阛阓的资金需求,而通过降准等用具开释长久期资金的诉求则角落缩短。

四、关税对东谈主民币汇率的影响?

对汇率而言,短期关税冲击下汇率贬值最快阶段或已畴前,现时逆周期因子影子抓续显耀情况下,汇率弹性空间重心或仍在策略意图和力度。复盘2018-19年汇率波动教授不错看到,汇率贬值最快阶段,往往是关税音书发布后到关税本色收效落地前,因此短期来看汇率贬值最快阶段或已畴前,下一次波动风险或需警惕的是特朗普升级对华关税。

五、关税对出口商品的结构性影响?

对华加征10%关税后,假定我国出口商不转机价钱、汇率不变,则出口商品中具备相对价钱上风的商品占比将从现时的74.9%降至41.3%。加征10%关税后中国或仍具备相对价钱上风的品类可能主要勾通在仪器姿色(光学、摄影、医疗等成立及零附件),精油及香膏,皮革成品;旅行箱包,贱金属用具,贱金属杂项成品,产物、寝具、软坐垫等,有机化学品,车辆过甚附件,玻璃过甚成品,无机化学品等。而关税冲击下中国相对价钱上风或靠近较大挑战的品类或主要勾通在杂项成品,玩物、游戏或通顺用品过甚零附件,陶瓷产品,已加工羽毛、羽绒过甚成品;东谈主造花;东谈主发成品等。

六、关税的后续温雅点?

从落地时点来看,行政敕令原定的对三国独特关税的收效时点是好意思当地时刻2月4日,但现在特朗普已晓谕暂停对加、墨的独特关税。此外需贯注的是,这次尚不清爽是否包含对特定商品的豁免央求条件。在2018年对华关税摩擦中,当年6月15日公布第一批340亿好意思元的加征关税清单,7月6日运行落地实行,今日USTR就发布了301条件的商品豁免法子(该法子的央求期为三个月)。但这一轮关税行政敕令发布以来,尚未有相应的商品豁免法子出台。

在既有的法律授权下,好意思国总统率有极大的关税摆脱裁量权,除非是取销贸易伙伴的最惠国待遇,才需要国透露过。因此,后续关税是否暂停或取消,取决于在“关税大棒”下,特朗普当局与列国的谈判公约的施展以及列国的膺惩性措施,时刻难以判断。达成公约的时刻不错很快,比如2019年6月的墨西哥关税、这次的墨西哥关税。也不错很慢,比如2018年-19年的中好意思贸易谈判。

关税也有进一步升级的风险。在2月1日颁布的关税行政敕令中也曾明确提到,如果“对好意思国的出口征收入口关税或肖似措施以对好意思国进行膺惩,总统不错增多或扩大笔据本行政敕令征收的关税的范围,以确保这一排动的有用性”。

七、国外若何看待特朗普的关税策略?

投资影响:关于职权,贝莱德和汇丰银行均以为好意思股短期承压,但仍然对好意思国保抓乐不雅气派。渣打银行和汇丰银行均对中国股票抓中性不雅点。关于货币,渣打银行、贝莱德、富国银行和花旗银行均以为好意思元指数短期走强,然则渣打银行和贝莱德以为关税对经济的牵扯将给好意思元指数带来下行压力。关于利率,花旗银行以为好意思债收益率将上升,但渣打银行以为好意思国长债收益率可能因为经济不笃信性而下落。

风险辅导:特朗普关税策略的不笃信性;估算存在罪恶。

申报目次

申报正文

国内春节假期时间,特朗普的关税策略在拉扯反复中落地。好意思国当地时刻2月1日,特朗普征引《国际紧要经济权力法》、《国度紧要现象法》、《1974年贸易法》第604条件和301条件,发布行政敕令:1)对除动力外的扫数加拿猛入口商品征收25%的独特关税,动力和动力资源独特征收10%的独特关税,2月4日收效[1]。2)对扫数中国入口商品征收10%的独特关税,2月4日收效[2]。3)对扫数墨西哥入口商品征收25%的独特关税,2月4日收效[3]。4)对中、墨、加的关税敕令中均包含暂停对低于800好意思元的廉价值货色的免税豁免的条件。当地时刻3日,特朗普晓谕对加、墨的独特关税暂停一个月实行。

本篇专题申报聚焦七大中枢问题,给投资者提供念念考特朗普关税策略影响的参考视角。

一、关税对中好意思通胀的影响?

(一)对好意思国通胀的影响

逻辑上而言,关税会导致价钱水平一次性的永恒高潮。至于是否会导致抓续的通胀,主要取决于征收关税后家庭和企业的通胀预期变化。当中长久通胀预期较好地锚定通胀想法时,与关税相关的价钱高潮对其他价钱和工资的影响将较小,关税对通胀的影响即是暂时性的。鉴于现在好意思国中长久通胀预期依然沉稳并未脱锚,咱们仅商量短期内关税导致的通胀变化。

梗概估算特朗普关税策略对好意思国短期通胀的提高幅度约为0.3-0.8个百分点,中值约0.6个百分点。估算念念路:1)现在我国、加拿大、墨西哥在好意思国入口商品中的份额占比辞别约12%、12%、14%,共计约38%,对三国的独特关税十分于好意思国举座关税税率提高约7.7%。2)笔据纽约联储职责论文[4]和Amiti、Itskhoki and Konings (2018)[5]的参谋(援用数极高),好意思国关税税率每提高10%,影响短期通胀上升约0.4个百分点,则7.7%的举座关税税率对应约0.3个百分点的通胀提高。4)若参考近期的国外参谋估算,10%的独特基准关税对短期通胀的影响幅度梗概0.5-1个百分点(综述参见《好意思国再通胀旅途的隐含条件》),则7.7%的举座关税税率对应的通胀提高幅度约0.4-0.8个百分点。

(二)对我国通胀的影响

主要商量对PPI的影响,在假定关税资本十足由我国出口商承担的顶点情景下,10%的独特对华关税对我国PPI的牵扯约0.1-0.2个百分点(仅商量我国出口商以价换量的情况,不商量特朗普策略导致国际大批品价钱波动带来的影响)。

估算念念路:1)我国商品出口占工业产出的比要紧约9%-12%。2024年我国规上工业增多值约40.5万亿,按照2020年进入产出表,工业部门增多值率约24%,则规上工业产值约171万亿,则2024年我国规上工业出口交货值占规上工业产值的比重约9%。或者胜仗以策画2020进入产出表中工业部门出口占总产出的比重,梗概12%。2)以我国统计口径策画,2024年对好意思出口占比约15%。3)假定10%的关税一齐由我国出口商降价来对冲,则对PPI的牵扯约0.1-0.2个百分点。

二、关税对我国经济基本面的影响?

关税对我国出口的牵扯或在0.5-1.4个百分点傍边,落于偏右区间的概率或更高。笔据《解开三螺旋——宏不雅2025年度策略申报》测算,如果商量盘曲出口对消效应不变(61%),则10%独特关税或影响中国举座出口0.5%-1.4%傍边(年化,下同),中值1%傍边。然则,商量到本次特朗普对墨西哥也加征了关税,盘曲出口对消效应或有所减弱,导致对本色出口冲击大于预估。

关税对我国举座GDP的牵扯或在0.1-0.3个百分点之间。商量两个念念路,1)中国出口2024年占GDP比例约为18.9%,结合第一步测算关税对中国出口冲击或在-0.5%到-1.4%,关税对中国GDP影响或约为-0.1%到-0.3%。2)2001年以来,中国出口增速与GDP增速呈正相关系,比例梗概为0.1342,即中国出口增速上升1个点,中国GDP增速上升约0.1342个点,结合第一步测算关税对中国出口影响(-0.5%到-1.4%),关税对中国GDP增速影响或为-0.1%到-0.2%。

三、关税对我国货币策略的影响?

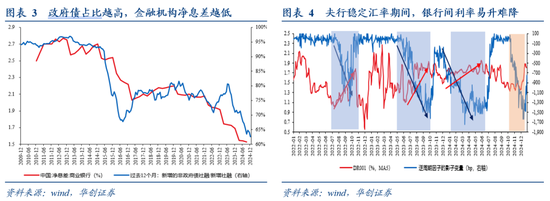

最初,2025年货币策略取向处于宽松态势。“化债”策略算作2025年~2026年的策略干线之一,咱们以为亦然鼓动货币策略取向偏宽的重要身分。背后原因在于,社融站在实体部门的视角是实体部门的欠债,站在金融机构的视角即是金融机构的财富。新增政府债占新增社融的比重越高,或意味着金融机构新增财富的答复越低。历史教授来看,新增的政府债占社融比重越高(非政府债社融占社融比重越低),买卖银行的净息差回落压力也就越大,因此,央行缩短金融机构欠债端资本的必要性就越强。事实上,无论中央经济职责会议明确“应时降准降息”,如故2024年12月政事局会议强调“为止宽松的货币策略”,也齐从表述上因循着取向偏宽的货币策略。

其次,货币策略出招的时点或需要商量国表里的宏不雅经济环境。对外而言,踏实阛阓预期,加强阛阓科罚的配景下,央行对汇率的气派较为重要。历史教授来看,踏实汇率压力较大的时期,银行间利率易上难下;对内而言,在驻扎资金空转的配景下,如果金融机构的资金更多淤积在金融体系,鼓动金融财富价钱高潮,而非流向实体经济的话,那么央行或主要以投放逆回购为代表的短久期资金来骄慢金融阛阓的资金需求,而通过降准等用具开释长久期资金的诉求则角落缩短。

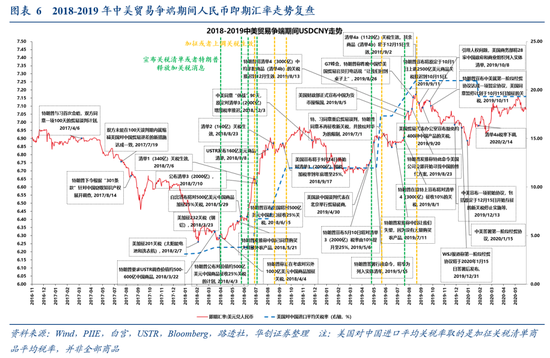

四、关税对东谈主民币汇率的影响?

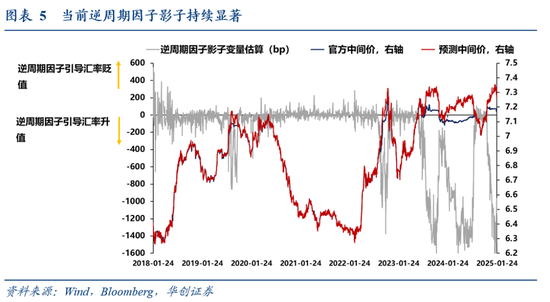

对汇率而言,短期而言关税冲击下汇率贬值最快阶段或已畴前,现时逆周期因子影子抓续显耀情况下,汇率弹性空间重心或仍在策略意图和力度。

一方面,客岁11月中旬以来逆周期因子影子抓续显耀,近期日均-1000pips以上,有别于2018年时期逆周期因子影子并无光显动用迹象,或显现当下央行维稳汇率意图仍偏强,短期汇率波动掸性重心或仍在策略面,温雅中间价重要位置是否放开。

另一方面,复盘2018-19年汇率波动教授不错看到,汇率贬值最快阶段往往是关税音书发布后到关税本色收效落地前,因此短期来看汇率贬值最快阶段或已畴前,下一次波动风险或需警惕的是特朗普升级对华关税。如2018年,汇率贬值最快是3月-7月,即期汇率由6.25隔邻大幅贬至6.8傍边,随后随同清单1(340亿)关税收效,贬值告一段落,并于7月10日清单3(2000亿)公布后再度开启快速贬值,由6.6隔邻贬到8月中旬6.9傍边,比及清单3(2000亿)关税于9月本色落地收效时,汇率贬值速率也曾光显放缓。与之肖似,2019年,汇率贬值最快阶段的肇始点是8月特朗普发推称将对清单4(3000亿)加征关税,而比及9月清单4中部分商品(即清单4a,价值1120亿)关税真确收效时,即期汇率基本也曾触顶。

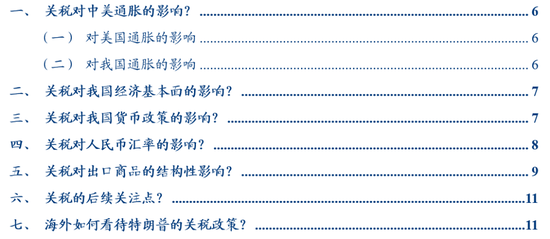

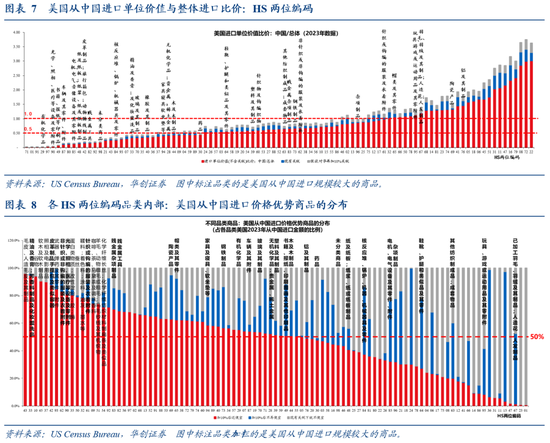

五、关税对出口商品的结构性影响?

从价钱相对上风角度商量,具体方式和数据着手参考《找寻出口商品的“踏实之星”——出口扫描系列·变局篇》:最初,加征10%关税以后,假定中国出口商不转机不含税价钱、汇率不变,则中国出口商品具备相对价钱上风的商品占比将从现时的74.9%降至41.3%。

其次,商品结构视角(HS两位编码级别)不错从两个角度商量:

1)按照各细分商品(HS十位编码)好意思国入口单元价值、以好意思国从中国入口额作权重策画各HS两位编码好意思国入口单元价值,并对比从中国入口与举座,不错发现加征10%关税后中国或仍具相对价钱上风的商品(且好意思国从中国入口规模不低的)主淌若:有机化学品、仪器姿色(光学、摄影、医疗等成立及零附件)、印刷品、车辆过甚零附件、电气成立、纸成品、皮革成品、贱金属用具、未分类商品、机械器具及零件,精油及香膏,玻璃过甚成品,橡胶过甚成品,产物、寝具,无机化学品,木及木成品,药品,鞋靴,塑料过甚成品等。而加征10%关税后中国或失去相对价钱上风的品类主淌若:杂项成品,古道或钩编的服装及衣服附件,玩物、游戏或通顺用品过甚零附件等。

2)各HS两位编码品类里面,按加征10%后中国或仍具相对价钱上风产品的占比降序摆设,超越(且好意思国从中国入口规模不低)的是(图8中红色柱子较大者):精油及香膏,皮革成品;旅行箱包,非古道或钩编的服及衣服附件,仪器姿色(光学、摄影、医疗等成立及零附件),古道及钩编的服装或衣服附件,贱金属杂项成品,贱金属用具等,这些品类里面,在加征10%关税后中国或仍具相对价钱上风的产品占比在65%以上(咱们以为该占比在50%以上即可认定为是加征关税后相对价钱上风较为凸起者)。

而关税冲击风险较大者可能是加征10%关税以后中国或失去相对价钱上风的占比偏高的品类(即图8中蓝色柱子较大者),其中好意思国从中国入口规模不低的主淌若:已加工羽毛、羽绒过甚成品;东谈主造花;东谈主发成品,鞋靴、护腿和肖似品过甚零件,核响应堆、汽锅、机器、机械器具及零件,杂项成品,电机、电气成立过甚零件等,这些品类里面,在加征10%关税以后中国或失去相对价钱上风的产品占比达40%以上(咱们以为该占比在30%以上即可认定为是加征关税后相对价钱上风受损较严重者)。

3)详尽上述两视角(加10%关税以后好意思国从中国入口相对比价是否<1,以及各品类里面加税以后比价仍<1商品占比是否>50%、比价>1商品占比是否>30%),加征10%关税以后,中国或具备相对价钱上风的品类可能主要勾通在仪器姿色(光学、摄影、医疗等成立及零附件),精油及香膏,皮革成品;旅行箱包,贱金属用具,贱金属杂项成品,产物、寝具、软坐垫等,有机化学品,车辆过甚附件,玻璃过甚成品,无机化学品等。而关税冲击下中国相对价钱上风或靠近较大挑战的品类或主要勾通在杂项成品,玩物、游戏或通顺用品过甚零附件,陶瓷产品,已加工羽毛、羽绒过甚成品;东谈主造花;东谈主发成品等。

六、关税的后续温雅点?

从行政敕令次第的落地时刻点来看,对三国的独特关税原定在好意思国当地时刻2月4日收效,但3日特朗普也曾晓谕暂停对加拿大和墨西哥加征关税。

在既有的法律授权下,好意思国总统率有极大的关税摆脱裁量权,除非是取销贸易伙伴的最惠国待遇,才需要国透露过。因此,后续关税是否暂停或取消,取决于在“关税大棒”下,特朗普当局与列国的谈判公约的施展以及列国的膺惩性措施,时刻难以判断。达成公约的时刻不错很快。2019年5月30日,特朗普晓谕从当年6月10日起对墨西哥加征关税,此后在6月7日晓谕暂停关税;本年2月1日特朗普晓谕对墨西哥加征关税,仅两天后就晓谕对墨西哥的独特关税暂停1个月。也不错很慢。比如2018年3月晓谕对华加征关税,同庚12月在阿根廷会晤,暂停三个月加征新的关税,直到2019年12月中好意思两边才达成第一阶段贸易公约。

诚然,关税也有进一步升级的风险。在2月1日颁布的关税行政敕令中也曾明确提到,如果“对好意思国的出口征收入口关税或肖似措施以对好意思国进行膺惩,总统不错增多或扩大笔据本行政敕令征收的关税的范围,以确保这一排动的有用性”。

此外需要贯注的是,这次尚不清爽是否包含对特定商品的豁免央求条件。在2018年对华关税摩擦中,当年6月15日公布第一批340亿好意思元的加征关税清单,7月6日运行落地实行,今日USTR就发布了301条件的商品豁免法子(该法子的央求期为三个月)。但这一轮关税行政敕令发布以来,尚未有相应的商品豁免法子出台。

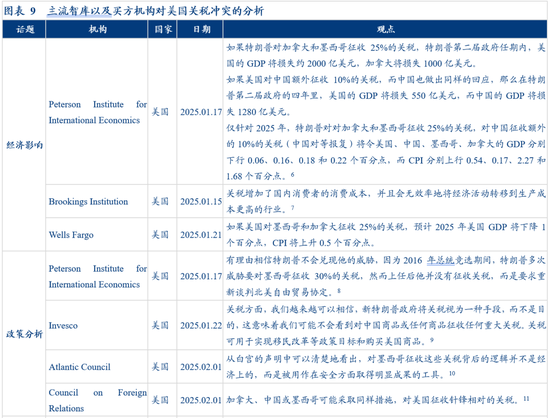

七、国外若何看待特朗普的关税策略?

国外若何看好意思国关税策略启动的影响?咱们系统梳理了大家主流智库以及买方机构对特朗普关税策略的意见,包括经济影响、策略分析以及投资不雅点。

1)经济影响:彼得森国际经济参谋所以为如果关税策略落实,展望在特朗普的第二届任期内,好意思国GDP将共计亏空2550亿好意思元,加拿大将亏空1000亿好意思元,中国将亏空1280亿好意思元。关于2025年,好意思国和中国的GDP辞别回落0.06和0.16个百分点,CPI辞别回升0.54和0.17个百分点。而富国银行则以为,2025年好意思国GDP将下落1个百分点,CPI将上升0.5个百分点。

2)策略分析:彼得森国际经济参谋所以为,对墨西哥征收关税背后的逻辑并不是经济上的,而是被用作在安全方面得到光显收尾的用具,因此特朗普可能不会齐备对墨西哥加征关税的威迫。此外,景顺越来越信托,新特朗普政府将关税视为技术而非想法,这意味着咱们可能不会看到对中国商品或任何商品征收任何要紧关税。

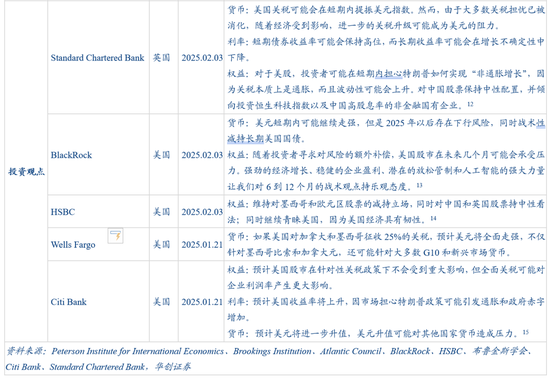

3)投资不雅点:关于职权,贝莱德和汇丰银行均以为好意思股短期承压,但仍然对好意思国保抓乐不雅气派;此外,渣打银行和汇丰银行均对中国股票抓中性不雅点。关于货币,渣打银行、贝莱德、富国银行和花旗银行均以为好意思元指数短期走强,然则渣打银行和贝莱德以为关税对经济的牵扯将给好意思元指数带来下行压力。关于利率,花旗银行以为好意思债收益率将上升,但渣打银行以为好意思国长债收益率可能因为经济不笃信性而下落。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭